6月10日上午,新加坡管理大学经济学院李嘉教授应邀为统计学学科所有研究生及导师开展了专业学术讲座。讲座以腾讯会议形式进行,由统计与数据科学学院孔新兵教授主持。

李嘉教授主要研究方向为统计学和计量经济学。现任Econometrica,Journal of Econometrics,Journal of Business and Economic Statistics等顶级期刊副主编。

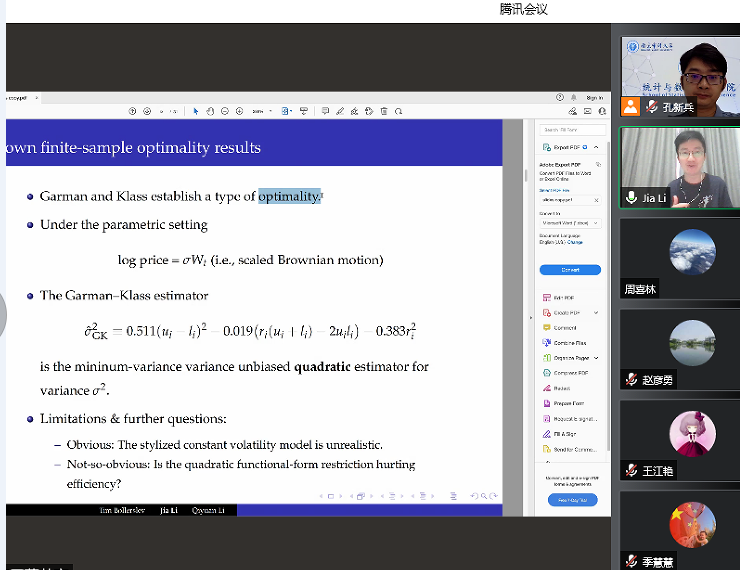

此次报告主题为“基于最优非参数区间的波动率估计”,李嘉教授提出了一个基于日内区间数据的最有非参数现货波动率估计的一般框架,跟以往文献在估计波动率时只用到高频收益率或者最高价和最低价的信息不同,这个框架将两种方法结合,包括了给定时间间隔内的开盘价、收盘价、最高价和最低价等K线中的所有信息来估计波动率,并寻找一种最优方法去利用这些信息以最小化渐进估计风险。文中依赖决策论方法和耦合型参数,直接将非参数估计量的形式调整为特定的利率波动率度量和相关损失函数。由此得到的新的最优估计量与现有常用的基于范围的方法相比,效率有所提高。

通过李嘉教授生动且详细的讲解,与会师生对基于高频数据的波动率估计有了更为深刻的认知。师生们与李嘉教授进行了热烈交流,并就波动率估计方面的很多现实问题进行了讨论,更加明确了进一步的研究方向,此次报告对以后的深入研究具有重要的指导和实践意义。