12月2日晚,南京财经大学金融学院副院长姚定俊教授应邀为统计学科研究生及导师开展金融统计与精算学方向的学术讲座,主题为“多个再保险人参与下的最优双层混合再保险设计”,活动采取线上会议形式进行。由统计与数据科学学院副书记、副院长杨洋教授主持。

首先,姚定俊教授分享了该研究的问题背景以及动机。经典的股息问题在于找到最大化公司价值的股息策略,该策略由破产前的预期贴现股息总额定义。针对最优股息问题、最优股息与再保险问题和最优股息与再融资问题以及最优股息、再保险和再融资问题的融合,层层推进,不断的深化研究,再加上现有文献仅仅单方面考虑股息、再融资和超额损失再保险策略,或者只考虑股息、再融资和比例再保险策略,而且只针对两个再保险人情况下研究指数溢价原理、方差溢价原理和期望溢价原理。目前的研究并没有一个既有比例再保险又有超额损失再保险的混合模型,并且可以推广到任意多个再保险人的情况。基于以上的思考,姚定俊教授提出“多个再保险人参与下的最优双层混合再保险设计”。

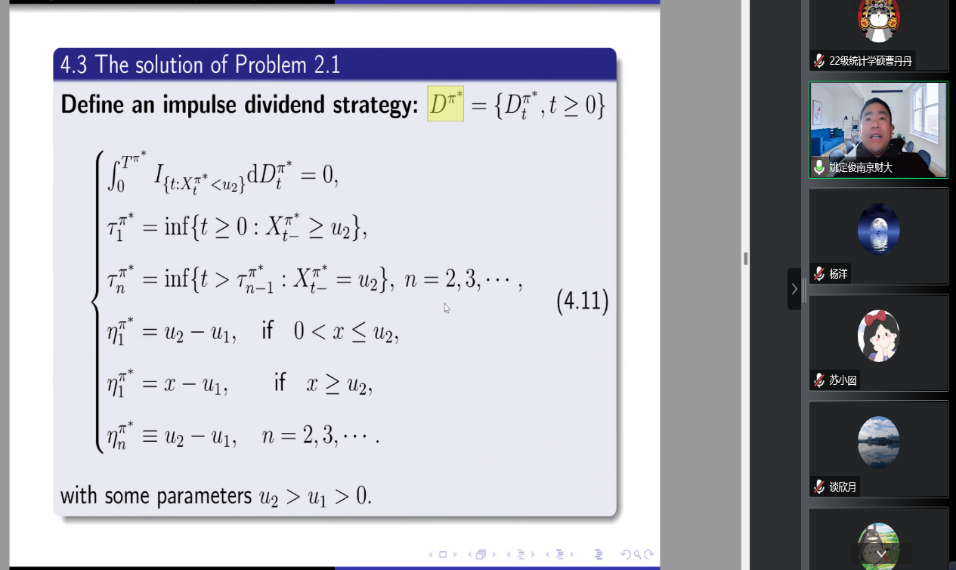

之后,姚定俊教授分享了模型建立部分。利用随机控制方法,该最优化问题在扩散近似模型下得到了较好的解决。在求解值函数时考虑分红固定费用、固定资产注资费用、比例注资费用等多个因素,设置不同的融资和分红方式。指出在固定交易费用的作用下,脉冲注资和脉冲分红依然是最优的融资和分红方式。

最后,姚定俊教授剖析了未来可研究的方向,如股息和超额损失再保险运用其他保费原则的研究,目前对于该模型只能进行数值逼近,暂时还未找到显示解;在跳跃风险模型下考虑分红和再保险问题;股息和再保险制度转换风险模型问题等。参会的老师和同学与姚定俊教授就该研究的相关问题进行了探讨,受到深刻的启发。